好的,請看以下為您創作的專業文章:

利率維穩背後的鷹派信號:解析聯準會最新決議與未來政策路徑

(關鍵詞:聯準會、利率決策、點陣圖、通膨、鷹派、鮑爾、貨幣政策)

引言:

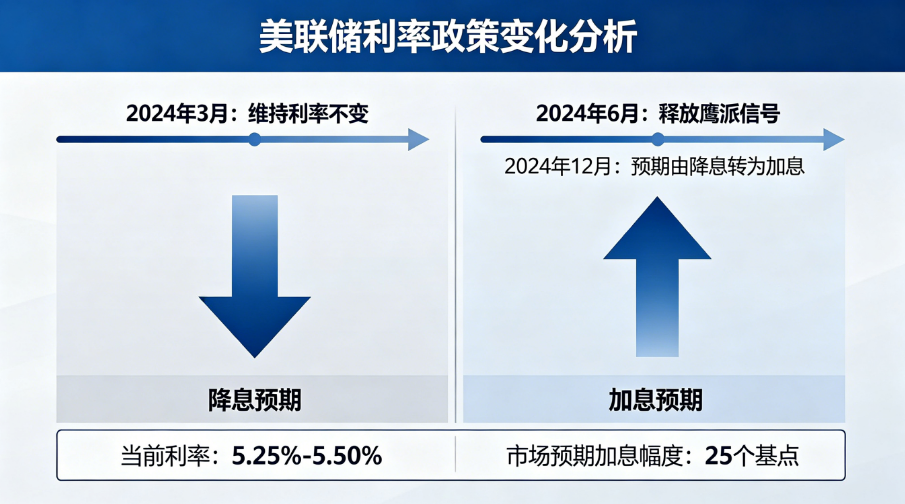

在全球金融市場屏息以待的氛圍中,美國聯邦準備理事會(Fed)於近期結束為期兩天的聯邦公開市場委員會(FOMC)會議,並宣布將聯邦基金利率目標區間維持在3.5%至3.75%之間不變。此項決議,如同市場普遍預期,標誌著聯準會已連續第四次按兵不動,而距離其最後一次降息的2025年12月,也已過去超過半年。乍看之下,利率「凍結」的決定並無新奇之處,然而,本次會議釋放出的種種信號——從大幅精簡的政策聲明,到明顯轉鷹的利率點陣圖——卻在平靜的湖面下掀起了波瀾,揭示了聯準會內部對於未來貨幣政策路徑的態度已發生重大轉變,一種「更高、更久」(Higher-for-Longer)的鷹派思維似乎正捲土重來。本文將深度剖析本次決議的關鍵內容,解讀其背後的政策意涵,並前瞻其對全球金融市場可能帶來的影響。

一、 政策聲明:精簡中的意涵

本次FOMC會後發布的政策聲明,最引人注目的特點之一便是其篇幅的顯著縮短。根據資料顯示,本次聲明全文僅約130個單詞,遠低於4月會議時的340個單詞。聲明內容被大幅精簡,關於經濟狀況的描述僅剩兩段,甚至省略了票委名單。這並非無心之舉,正如「聯準會傳聲筒」Nick Timiraso所指出的,這標誌著會議溝通框架發生了顯著變化。

這種精簡化、去細節化的表述風格,可能傳遞了幾層意涵。首先,它顯示聯準會決策層對於當前經濟環境的解讀趨於統一,不再需要冗長的文字來平衡內部分歧。其次,它也可能是一種策略性調整,意在減少對市場的過度引導,避免金融市場對聲明中的每一個措辭進行微觀層面的過度解讀。然而,精簡不代表含糊,保留的關鍵措辭依然釋放出明確的訊號。

聲明重申了聯準會的雙重使命與基本判斷:美國經濟活動仍以穩健步伐擴張,就業增長與勞動力規模保持同步,失業率變化不大,且生產率增長和資本投資表現強勁。這肯定了一直以來對經濟基本面的樂觀基調。然而,對於市場最為關注的通膨問題,聲明則明確指出「通膨水平仍高於委員會設定的2%目標」,並將部分原因歸咎於「供應衝擊推高了部分行業的價格,包括能源領域」。這等於是承認了近期通膨數據的頑固性,並為未來的政策緊縮保留了空間。

二、 點陣圖的鷹派轉向:從降息預期到加息可能

如果說政策聲明是微風拂面,那麼同步發布的經濟預測摘要,特別是其中的利率點陣圖(Dot Plot),無異於一記重錘,徹底顛覆了市場對於聯準會即將轉向寬鬆的預期。點陣圖顯示,18位聯準會官員對2026年底的聯邦基金利率預期中值為3.75%至4%,這與3月時預測的3.25%至3.5%形成了鮮明對比。簡單來說,官員們的集體觀點從「年內降息一次」急轉彎為「年內加息一次」。

更為激進的是點陣圖背後的分布。數據顯示,認為2026年應加息三次的官員從3月的0人增加到1人,認為應加息兩次的官員從0人增加到5人。這意味著,在18位決策者中,有高達9人預測今年至少會加息一次,其中6人甚至預計會多次加息。與之形成強烈對比的是,僅有1名官員預計今年會降息。這種壓倒性的鷹派共識,無疑是對那些期待聯準會很快放鬆政策的市場參與者潑了一盆冷水。

此外,對於更長期的利率預測,點陣圖也呈現出整體上移的趨勢。官員們對2027年底、2028年底的利率中位數預期,均高於3月的預測。這進一步印證了聯準會內部認為當前的利率水平——一個遠高於過去十年常態的利率區間——需要維持更長時間,才能徹底馴服通膨。

三、 經濟預測:通膨頑固、成長放緩?

除了利率預測,本次經濟預測摘要同樣反映了聯準會官員對未來宏觀經濟的看法。在經濟成長(GDP)方面,官員們將2026年GDP增速預期中值從先前的2.4%下修至2.2%,顯示對未來經濟活動擴張速度的預期有所調降。而失業率預期則基本持平,保持在4.3%左右的低位。

最關鍵的變動來自於通膨預測。官員們對今年(2026年)的PCE(個人消費支出物價指數)通膨率預期中值,從3月的2.7%大幅上調至3.6%;核心PCE通膨率預期也從2.7%顯著上調至3.3%。這種幅度驚人的上修,直接反映了近期通膨數據持續高於預期所帶來的壓力。即便拉長到2027年與2028年的預測,也同樣略有上修,顯示出聯準會對於回歸2%目標的過程可能要耗費更長時間、更為曲折。

值得注意的是,對2026年通膨預期的一口氣上調,與聲明中「能源領域供應衝擊」的表述相互印證,也與部分聯準會官員對於AI投資熱潮可能帶動通膨壓力下降的觀點形成了某種張力。這說明,聯準會內部對於通膨的走向仍存在不確定性,但當前的共識顯然是「通膨比預想的更為頑固」。

四、 市場反應與未來展望

這份鷹派基調濃厚的政策聲明與點陣圖一出,立即在金融市場引發強烈反響。美元指數(DXY)在經濟預測摘要公布後明顯走高,顯示市場對聯準會維持高利率甚至進一步加息的預期升溫;而避險資產如現貨黃金則短線下挫,反映出資金流向的變化。債券市場,特別是短期國債殖利率,也應聲上揚。

綜合來看,本次聯準會會議標誌著一個重要的政策拐點。它確立了在通膨獲得顯著、可持續的下降證據之前,聯準會將毫不猶豫地維持緊縮立場,甚至不惜以「加息」作為對抗頑固通膨的最終手段。這不僅僅是利率決策的簡單調整,更是整個貨幣政策溝通框架的重新校準。

展望未來,市場的焦點將轉向以下幾個方面:

- 數據驅動的路徑:聯準會承諾未來的政策決定將取決於整體經濟數據。因此,未來數月的消費者物價指數(CPI)、PCE、非農就業報告等關鍵數據,將成為決定聯準會是否會在2026年下半年啟動加息的最直接依據。

- 鮑爾的後續發言:雖然本次會議沒有新聞發布會,但聯準會主席鮑爾及其他委員在未來幾周的公開演講,將是市場解讀政策細節、揣摩決策者真實意圖的重要窗口。

- 「軟著陸」前景的挑戰:經濟成長預期下調,而利率預期上調,這無疑給美國經濟實現「軟著陸」的目標增加了新的挑戰。如何在抑制通膨與維持就業市場穩定之間取得平衡,將是聯準會面臨的巨大考驗。

結論:

這次「按兵不動」的利率決策,背後是聯準會對頑固通膨的明確警示和對未來政策緊縮的鷹派暗示。透過精簡的聲明和大幅轉向的點陣圖,聯準會向市場清晰地傳達了「我們尚未取得勝利,仍需保持警惕」的訊號。對於全球投資者而言,一個新的、利率更高且可能更為持久的宏觀環境正在形成。當降息的樂章戛然而止,加息的前奏隱約響起,市場參與者必須調整其資產配置與風險管理策略,以適應這個由「Higher-for-Longer」所定義的新時代。聯準會的一步棋,不僅關乎美國經濟的未來,也將深刻影響全球資本市場的風向,而我們,才剛剛開始感受這股鷹派風暴的威力。